ABC LTD recognizes rent income for the period of $500 which it received in advance in the last accounting period.

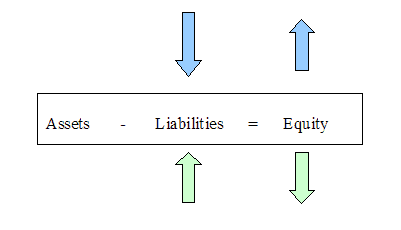

Before Transaction: Assets $10,000 – Liabilities $5,000 = Equity $5,000

After Transaction: Assets $10,000 – Liabilities $4,500* = Equity $5,500*

*Liabilities $4,500 = $5,000 Less $500 (Accrued Income)

*Equity $5,500 = $5,000 Plus $500 (Rent Income)